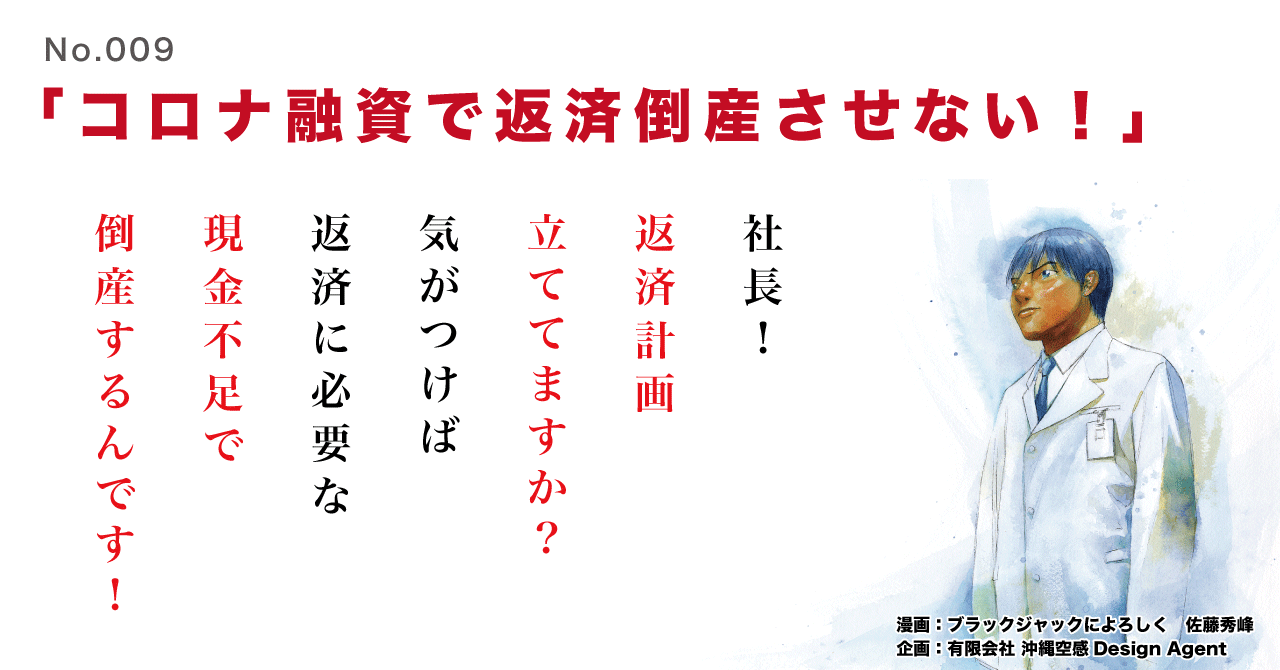

コロナ融資は、返さなければいけないお金。 返済倒産させないアクションプラン!

コロナ影響により売上低下が謙虚に!

その支援策としてコロナ融資が大規模で実施されました。

正直

ギリギリ経営者にとってはラッキー!だった方も

しかし、あくまでも融資ですので

銀行へ返さなければいけないお金です。

そこで、据置期間が終え、返済時期になり

倒産させないアクションプランをしっかりと立てましょう!

今回のあまい融資の副作用は・・・。

これから3年間の新規借入に影響が出てきます。

記事を読まれた5分後に「返済計画があると安心!」という役に立てると嬉しいです^^

目 次 ーーー

● コロナ融資の怖さは、返済倒産。

● コロナ融資は、無理やり敗者復活戦に立たされた!

● 計画的な返済で、次回の新規借入を目指す!

このような疑問にお答えします。

ここで注意ポイント・・・。

分かり易さを重要視するために、できるだけ専門的すぎる言葉をつかわず、要点だけをザックリと説明している事をご了承ください。

実践成果 ーーー

コロナ融資で新たに資金調達をされた経営者の方、大勢いらっしゃると思います。 私もその一人です^^ だからこそ、返済計画と次回の新規借入に向けて計画を立てています。 手元の現金をできるだけ使わずに、新しい借入だけでビジネス展開させる。 そのためには長期的なアクションプラン(行動計画)が必要不可欠です^^

● コロナ融資は“有り難さ”と“怖さ”の共存。

今回のコロナ危機は

正解がわからない状況が8月14日時点で5ヶ月続いています。

しかし、会社は活動していかなければいけない現実。

4月に入り多くの経営者が、コロナ融資を受けられたと思います。

コロナ融資は2つの側面があります。

1つ目は、万が一への備え

2つ目は、売上減の穴埋め

1つ目でしたら、とくに問題なし! 潤沢な現金確保を

長期的なビジョン達成計画の財源にしてもいいし

3年の無利子期間の終了と共に一括返済してもOK!

問題は、2つ目の売上減の穴埋め

つまり、現金が実際に無くなったという現実。

通常の借入は人材確保や設備準備などの投資に使われるので

新しい売上を生み出す効果のある現金活用。

しかし、売上減は単にコストを支払っただけですので

新しい売上効果はゼロという現実。

なので、据置期間が終わる頃には

コロナ前の売上高プラス“返済額分の粗利”が必要に!

※ わかりやすく利息はゼロとして計算しています

※ 累積赤字があると想定し、法人税はゼロ計算

例えば

毎月の返済額が10万円で粗利率が50%の会社でしたら

20万円の売上が必要だという事・・・。

コロナ前の売上高が200万円だとすると

据置期間が終わる頃に目標の売上高は220万円

10%アップしなければコロナ前の水準に戻れないという事

10%アップしても、コロナ前に戻るだけ

成長率0%という現実。

自社のコロナ融資に関わる経営数字を粗利を中心に計画しましょう。https://note.com/embed/notes/nc28553b18a92

● コロナ融資は、無理やり敗者復活戦に立たされた!

今回のコロナ危機は、無理やり敗者復活戦に立たされた状態です。

経営者として

“あり方”が試されるステージに強制的に立たされ

同業他社との生き残りのためにどのような事ができるか?

ほんの半年前までは、人手不足で大変だった状況から

withコロナでは、どのように“人(社員)を守る”できるか!

お客様の心理的な不安、消費行動の変化に

どのように向き合っていくか!?

時代に合わせた柔軟性と先を読む力の両立と

粗利アップをしなければ借入返済ができないという未来現実。

経営者として、現実から目を背けないで向き合う

“あり方”

敗者復活戦の期間は、現金が尽きるまでです!

● 計画的な返済で、3年後の借入を目指す!

今回のコロナ融資の怖さは、これからしばらくは

新規の借入は難しくなるという現実です。

通常であれば、一度借入た場合

数年以内に新規借入はしませんというか必要ありません。

① 投資への活用であれば

売上が期待だきるのでそれでも現金が足りない場合は、当初の計画自体が失敗なので倒産です。

② 資金不足での活用であれば

そもそも信頼の問題、返済ができるかどうかの問題が浮上してくるので借入自体が難しくなるのが当然です。

それでは、今回のコロナ融資は、別枠だから大丈夫!?

さてどうでしょうか?

建前と本音の世界なのでその議題は置いておきますが(苦笑

ただ、現実的な問題です

赤字続きの変化を生み出せなかった小さな会社に

これからの予想される厳しい市場下のもと生き残れると考えますか?

借入は、返さなければいけないお金!

当然ながら銀行側も

“貸したお金を返してくれるかどうか!?”

倒産しないかするか!?という現実的な評価をしてきます。

だからこそ

1年、3年、5年と“利益体質かつ返済計画”を踏まえた

アクションプラン(行動計画)が

愚直な行動への大きな羅針盤になります^^

最後までお読み頂きありがとうございます。 小さな会社・店舗の経営にお役に立てる記事をアップできるようがんばります^^

![A4冊子2P-P3-[更新済み]](https://assets.st-note.com/production/uploads/images/31821958/picture_pc_4c717647294aa9cab12e185451e17313.png)

記事:キャッシュフローコーチ 上地 康史